汽车行业正在发生结构性变化,正在经历新能源汽车对传统燃油车的替代中,2017年,传统燃油车产销约3900万辆,其中新能源产销约77万辆。据计算,到2030年,汽车年产销约达到3500万辆,届时新能源汽车将达到约1700万辆。依上述数据计算,未来12年,新能源汽车产销年均复合增长率(CAGR)为29%。新能源汽车中最核心的是动力电池,成本上,动力电池约占总成本的40%。动力电池主要包括四大材料:正负极材料、电解液、隔膜。其中正负极材料直接决定能量密度的理论上限,能量密度和续航里程是新能源汽车性能的核心指标,再加上正负极材料占动力电池成本的约50%。考虑到负极材料比较成熟,目前正负极材料的主要技术难题和成本集中在正极材料上,因此本文探讨一下正极材料。

◆◆技术角度◆◆

现在技术成熟度较高的正极材料根据晶体结构不同可分为磷酸铁锂(LFP)、锰酸锂(LMO)、钴酸锂(LCO),和三元材料 镍钴锰酸锂(NMC)及镍钴铝酸锂(NCA)。三元材料因为具有较大的比容量和较高的对锂电压而适宜制造高能量密度电池;磷酸铁锂具备功率、安全和寿命优势且成本较低,但较低的比容量和较低的对锂电压导致能量不足;锰酸锂在功率和价格方面有优势,但能量和寿命短板较明显。

新能源汽车对电池系统能量密度和整车续航里程逐笔提高的要求直接导致锂离子电池正极材料的结构从以磷酸铁锂为主向三元材料占比提升过度。

镍钴锰酸锂三元材料中,不同的金属离子具有不同的作用:钴离子影响材料导电性,用于提高材料的倍率和循环性能;锰用于稳定材料结构并提高安全性;镍在约4.4V电压以下充放电改变价态,用于提高材料的比容量。可见,出于增加正极材料比容量,降低原材料成本两方面考虑,增加镍含量,减少钴和锰含量称为研究镍钴锰酸锂三元材料的重点,并形成了Ni:Mn:Co从1:1:1到5:3:2(NMC532)到6:2:2(NMC622)到8:1:1(NMC811)。

NCM811烧结过程对环境控制极为严苛,同时设备与622/523不直接通用。因此,NCM811趋势下,真正具备技术优势的龙头将进一步脱颖而出。

动力锂离子电池正极材料CR8在40%到50%之间,市场集中度将提升;未来一段时间内,三元材料将继续提高其总量和市场份额;短期内NMC532是三元材料的主流,2018-2020年NMC622占比将大幅提高;鉴于NMC811和NCA相对较高的技术研发门槛和大规模量产难度,预计NMC811和NCA二者市占率爆发的时间点约为2020年。

◆◆市场角度◆◆

在目前主要的正极材料——三元材料和磷酸铁锂电池——中,要实现2020年动力电池单体能量密度达到300Wh/kg、电动汽车长续航里程和较低成本的目标,考虑到磷酸铁锂能量密度存在瓶颈,可挖掘潜力有限,在现有技术体系下,三元材料成为技术发展主流线路。

在三原材料中,随着技术进步、高能量密度要求倒逼和钴价带来的降本需求,高镍低钴化趋势愈发明显。对于三元材料,钴含量的高低直接决定了其大部分的原材料成本。在钴的供应上,钴资源供给刚性。钴矿主要集中在刚果,且钴贸易商等对钴价的掌控力大,加上钴具备投资属性,因此产业链电池厂或整车厂跨过材料厂商与上游钴资源厂商签订采购协议,保障原材料供应。短期钴价格有所松动,主要系投资属性上钴贸易商抛货的因素,且今年上半年锂电中游去库存。整体看,钴价格长期大幅向下可能性不大。从三元正极材料来说,价格短期有所回调,长期来看,预计仍然受到上游钴资源价格影响。

在实际的应用上,从正极材料发展来看,NCM333->NCM523->NCM811,展现出这样一个特点:钴含量占比逐渐降低,原材料成本也依次降低,同时镍含量占比逐渐提升,性能逐渐提高。可预测,在未来,出于继续降低成本提高质量的考量,NCM811的完全量产是整机厂商的真正目标。

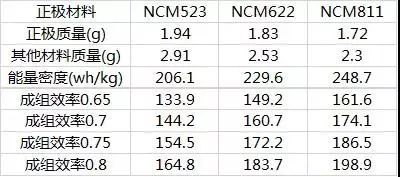

目前,行业依旧以NCM523为主,NCM622及以上正在提升。能量密度上,NCM523可达到140Wh/kg左右的成组效率,NCM622及以上的正极材料能达到160 Wh/kg左右的成组效率。但据2017年4月25日工信部、发改委、科技部联合印发《汽车产业中长期发展规划》的通知,到2020年,新能源汽车动力电池单体比能量达到300Wh/kg以上,力争实现350Wh/kg,系统比能量力争达到260Wh/kg,到2025年动力电池系统比能量达到350Wh/kg。因此,160Wh/kg仍不是最终选择。从上文也可知,技术难度更高的NCM811能量密度更高,是更好的选择。

相对应的供给方面,2018年NCM811的规划产能出现大幅提升。其中宁波容百技术与产能优势较为显著,杉杉股份、贝特瑞、当升科技已经完成完成NCM811量产,其余二线正极企业加速跟进。